ไม่ว่าใครก็ตาม ที่มีแผนกำลังจะซื้อบ้าน หรือกำลังยื่นขอสินเชื่อกับธนาคาร จะต้องเคยได้ยินเรื่องอัตราดอกเบี้ยเงินกู้ขั้นต่ำเท่านั้น เท่านี้ เพื่อที่จะสามารถนำมาคิดคำนวณ ประกอบการตัดสินใจขอยื่นกู้สินเชื่อซื้อบ้าน โดยหลักๆ ทุกคนที่ขอยื่นกู้ จะต้องคุ้นเคยกับ อัตราดอกเบี้ย MRR ซึ่งใช้ได้กับเงินกู้ทุกประเภท แต่ในที่นี้ เราจะมาดูกันว่า ดอกเบี้ย MRR คืออะไร แล้วมีความสำคัญอย่างไรกับการกู้ซื้อบ้าน มาดูกันเลย

ดอกเบื้ย MRR คืออะไร?

MRR หรือ Minimum Retail Rate เป็นอัตราดอกเบี้ย ที่เรียกเก็บจากลูกค้ารายย่อยชั้นดี เป็นอัตราดอกเบี้ยเงินกู้ที่สามารถกำหนดระยะเวลาได้แน่นอน ชัดเจน นำมาใช้ได้ทั้งสินเชื่อส่วนบุคคล สินเชื่อที่อยู่อาศัย และสินเชื่อบัตรเครดิต อีกทั้ง MRR ยังเป็นอัตราดอกเบี้ยที่ถูกจัดว่าสูงที่สุดในดอกเบี้ยอื่นๆ แต่ก็ยังถือว่าเป็นดอกเบี้ยแบบลอยตัว ที่ธนาคารพาณิชย์ใช้อ้างอิง ในการเรียกเก็บดอกเบี้ยเงินกู้ จากลูกค้าผู้กู้เงินมากที่สุดด้วย

สำหรับอัตราดอกเบี้ยแบบอื่นๆ จะเป็นแบบ MLR และ MOR ซึ่งจะมีเงื่อนไขที่แตกต่างกันออกไปตามแต่ละธนาคาร ซึ่งแต่ละธนาคาร อาจกำหนดอัตราดอกเบี้ยที่เรียกเก็บสำหรับสินเชื่อ โดยบวกเพิ่มหรือลด เมื่อเทียบกับอัตราดอกเบี้ยอ้างอิง เช่น MRR-1.5% หรือ MLR+0.75% เป็นต้น

อัตราดอกเบี้ยเหล่านี้ ธนาคารจะต้องมีหลักการตั้งดอกเบี้ย ให้อ้างอิง กับสถานการณ์ต่างๆ ซึ่งหากเป็น ดอกเบี้ย MRR จะอ้างอิง ดังนี้

- อ้างอิงตามธนาคารกลางแห่งประเทศไทย เมื่อมีประกาศให้ธนาคารพาณิชย์ปรับอัตราดอกเบี้ยให้ชัดเจน โดยแจ้งให้ลูกค้าทราบอย่างทั่วถึง ทั้งในสาขาของธนาคารทุกสาขา ในเว็บไซต์และแอพพลิเคชั่น ให้รับทราบเหมือนกันทุกคน

- อ้างอิงตามสถานการณ์ของธนาคาร ซึ่งจะส่งผลให้อัตราดอกเบี้ยของแต่ละแห่งไม่เท่ากัน ขึ้นอยู่กับสภาพคล่องและความมั่นคงของธนาคาร

- อ้างอิงจากการประเมินลูกค้า ซึ่งอาจจะต้องเช็คประวัติเบื้องต้น ถึงความเสี่ยงที่มาจากรายรับ รายจ่ายแต่ละเดือน รวมถึงความสามารถในการชำระหนี้ของลูกค้าด้วย

- อ้างอิงจากดอกเบี้ย MLR ซึ่งทิศทางของดอกเบี้ย MRR สามารถปรับให้สอดคล้องกับดอกเบี้ยแบบนี้ได้ โดยอัตราดอกเบี้ยสูงต่ำ ของทั้ง MLR และ MRR จะใกล้เคียงกัน แต่ MRR จะสูงกว่า

MRR สำคัญต่อการกู้ซื้อบ้านอย่างไร?

มาถึงความสำคัญของ อัตราดอกเบี้ย MRR ต่อการกู้ซื้อบ้าน แน่นอนว่า คนที่คิดจะซื้อบ้าน ต้องเช็คอัตราดอกเบี้ย คำนวณจากสินเชื่อ MRR นี้เป็นหลัก เหตุผลง่ายๆ เลย ที่คนกู้ซื้อบ้าน ต้องดูดอกเบี้ย MRR เพราะเป็นอัตราดอกเบี้ยที่คนกู้ซื้อทั่วไป ไม่ว่าใคร ก็มีโอกาสกู้สินเชื่อผ่านง่ายกว่าแบบอื่นๆ อีกทั้งยัง สามารถปรับอัตราดอกเบี้ยให้เหมาะสมกับผู้กู้ได้ง่ายกว่า แต่ถึงอย่างไร MRR ก็มีความเสี่ยงสูงและผันผวนพอสมควร จึงทำให้มีดอกเบี้ยที่สูงกว่าแบบอื่นด้วย

ตัวอย่างการคำนวณดอกเบี้ยบ้าน ด้วยอัตราดอกเบี้ย MRR

หากเราลองสมมุติ การคำนวณอัตราดอกเบี้ยที่ต้องจ่ายใน 3 ปีแรก โดยสมมุติว่า ธนาคารที่ลูกค้ายื่นกู้สินเชื่อ ได้อ้างอิง MRR ของแบงค์ชาติ ซึ่งระบุไว้ 7% โดยผู้กู้ ต้องชำระอัตราดอกเบี้ยปีที่ 1-3 ตามอัตราดังนี้ ปีที่ 1 ชำระดอกเบี้ย 5% ปีที่ 2 ชำระดอกเบี้ย MRR-0.25% และ ปีที่ 3 ชำระดอกเบี้ย MRR-0.25%

ในที่นี้ เราขอสมมุติว่า เงินกู้ทั้งหมด 1,500,000 บาท โดยอ้างอิงจากอัตราดอกเบี้ยข้างต้น จะคำนวณได้แบบนี้ คือ

ปีที่ 1 เอา 1,500,000 X 5% = 75,000 บาท

ปีที่ 2 เอา 1,500,000 X 6.75% = 101,250 บาท (6.75% มาจาก 7% ลบ 0.25)

ปีที่ 3 เอา 1,500,000 X 6.75% = 101,250 บาท (6.75% มาจาก 7% ลบ 0.25)

เท่ากับว่า ยอดรวมดอกเบี้ยที่ลูกค้าต้องชำระ 3 ปีแรก รวมทั้งสิ้น 277,500 บาท

หลังจากนั้น จำนวนดอกเบี้ยสามารถลดลงได้ ตามจำนวนเงินต้น ที่นำไปโปะให้กับธนาคารผู้ให้สินเชื่อ ดังนั้น ควรศึกษาอัตราดอกเบี้ยต่างๆ และสัญญาสินเชื่อ ให้ดีก่อน เพราะแต่ละที่อาจปรับลดไม่เท่ากัน เพื่อป้องกันการเกิดปัญหาการกู้สินเชื่อแล้ว จ่ายไม่ไหว เสียเครดิตในภายหลัง

อัตราดอกเบี้ย MRR ค่อยข้างมีความผันผวนตามเศรษฐกิจ จะเพิ่มขึ้นสูงต่ำ ขอให้เช็คตามช่วงเวลานั้นๆ สำหรับคนที่กู้ซื้อบ้าน หากต้องผูกสัญญาระยะยาว ว่ากู้กี่ปี อันนี้จะได้ตัวเลขในการผ่อนชำระที่ชัดเจนขึ้น อาจจะได้อัตราเฉลี่ยแต่ละปีที่เท่ากัน แต่สุดท้ายเราอาจจะจ่ายไม่เท่ากันก็ได้ หากเราสามารถทบเงินต้นได้เร็วขึ้น อัตราดอกเบี้ยที่ต้องจ่ายก็จะลดลง อย่างไรก็ดี ทุกการยื่นกู้เพื่อที่อยู่อาศัยมีความเสี่ยง อัตราดอกเบี้ย MRR ถ้าเราสามารถเข้าใจและดูเป็น ก็จะช่วยเป็นประโยชน์ในการบริหารเงินผ่อนชำระ เพื่อให้ได้อัตราดอกเบี้ยที่ถูกและลงตัวที่สุดด้วย

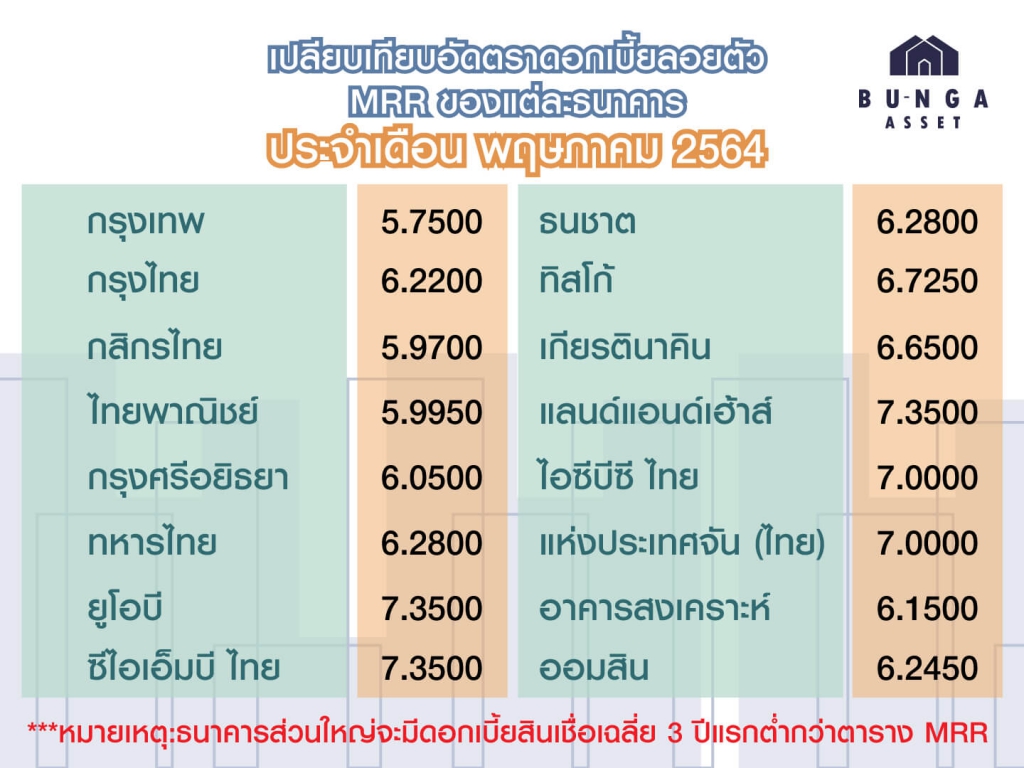

ตารางอัปเดตดอกเบี้ยเงินให้สินเชื่อบ้าน MRR MLR MOR ประจำเดือน พฤษภาคม 2564

ที่มา: ธนาคารแห่งประเทศไทย

โครงการบ้านเดี่ยว 2 ชั้น The Prime ชัยพฤกษ์ วงแหวน เป็นอีก 1 โครงการสำหรับคนที่กำลังมองหาบ้านเดี่ยวไซส์ใหญ่สุดคุ้ม เรามีบริการที่ปรึกษาสินเชื่อกับธนคารชั้นนำทั่วประเทศ นอกจากนี้เรายังมีบริการทำสินเชื่อให้กับลูกค้า ตั้งแต่ต้นจนถึงวันโอน สะดวกสบายไร้กังวลกับเรื่องเอกสารที่ยุ่งยากมากมาย